V tomto článku si řekneme důležité informace o volatilitě. Poznejte, co znamená Volatility Smile, Volatility Skew a IV Rank. Pokud hledáte brokera pro obchodování opcí, klikněte zde.

Co je volatilita?

Volatilita je ukazatel, který měří míru kolísání ceny určitého podkladového aktiva (např. akcie) za dané časové období. Čím je volatilita vyšší, tím výrazněji cena kolísá a vytváří širší cenové rozpětí. Ve světě opcí se setkáváme se dvěma základními typy volatility: historickou a implikovanou. Obě hodnoty se vyjadřují v procentech.

Historická volatilita

Historická volatilita vychází z historických cen určitého aktiva. Vyjadřuje míru kolísání jeho ceny v minulosti a je jedním z ukazatelů tržního rizika. Zpravidla se počítá jako směrodatná odchylka historických výnosů za zvolené časové období a obvykle se přepočítává na roční hodnotu. Zjednodušeně lze říci, že historická volatilita popisuje, jak výrazně cena podkladového aktiva v minulosti kolísala. Výsledek se vyjadřuje v procentech a může být počítán za různé časové horizonty, například za posledních 30 obchodních dní.

Historická volatilita, jak již název napovídá, vypovídá pouze o minulém vývoji a neposkytuje záruku budoucího chování trhu. Přesto je pro obchodníky důležitým ukazatelem, protože historické chování trhu může v určitých situacích sloužit jako orientační vodítko. Historická volatilita tak zachycuje skutečný rozsah cenových pohybů akcie či indexu. V období klidného trhu obvykle klesá, zatímco při zvýšené nejistotě nebo prudkých cenových pohybech má obvykle tendenci růst.

Implikovaná volatilita

Implikovaná volatilita je očekávání budoucího fluktuačního rozpětí ceny podkladového aktiva, která je již zahrnuta v aktuální hodnotě opce. Neříká nám tedy, jak se věci měly v minulosti, ale říká nám něco o očekávání v budoucnosti.

Na rozdíl od historické se implikovaná volatilita neustále mění. Ceny opcí se stále pohybují na základě změny nabídky a poptávky. Je-li kupř. vysoká poptávka po put opcích (třeba proto, že se očekává propad trhu) implikovaná volatilita vzroste a díky tomu vzroste i cena opce. Mají na ní vliv různé faktory – makroekonomické či politické události, vyhlašování kvartálních výsledků a další.

Cenu opce (P) můžeme zjednodušeně vyjádřit jako funkci ceny podkladu (S), času do expirace (T) a volatilitu podkladu (HV).

P = f( S, T, HV)

Dosazením hodnot je možné stanovit teoretickou cenu opce P. Na burze se však tržní cena opce může lišit od její teoretické ceny. Např. před blížícím se vyhlašováním výsledků společnosti narůstá cena opcí, protože trh očekává nějaké výsledky, ale nemá jistotu, jaké budou a jaký budou mít vliv na cenu podkladu. Čím je implikovaná volatilita vyšší, tím větší je nejistota na trhu a tedy se předpokládá i větší pohyb a opční prémium narůstá.

Implikovaná volatilita je tedy klíčovým prvkem pro ocenění opčního prémia. Její hodnota je určena trhem na základě nabídky a poptávky. Market makeři, kteří neustále kótují ceny opcí a zprostředkovávají likviditu trhu, určují výši implikované volatility svou nabídkou bid a ask cen.

Procentuální vyjádření volatility

Jak jsme již zmínili, historická i implikovaná volatilita se obvykle vyjadřuje v procentech. Tato hodnota zpravidla odpovídá volatilitě na roční bázi. Pokud chceme volatilitu přibližně převést na denní bázi, je možné tuto hodnotu vydělit číslem 16. Nabízí se tedy otázka, proč se používá právě toto číslo.

Číslo 16 vychází z odmocniny přibližného počtu obchodních dní v jednom roce. V praxi se často počítá zhruba s 252 až 256 obchodními dny ročně (v některých zjednodušených modelech se používá hodnota 256). Odmocnina z čísla 256 je 16, což se proto používá jako praktické zaokrouhlení při převodu roční volatility na denní.

Interpretace implikované volatility

Bez zacházení do složitých matematických kalkulací je nezbytné si pro lepší objasnění implikované volatility vysvětlit základní statistické hodnoty.

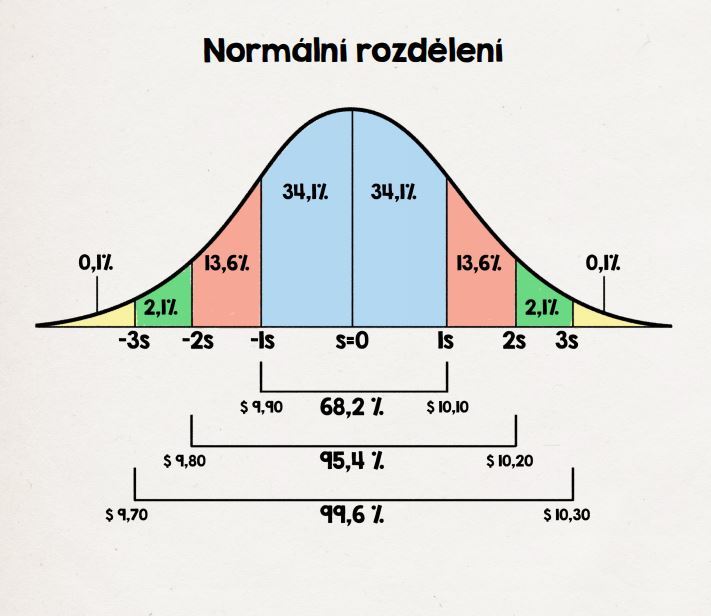

Index volatility VIX je vyjádřen v procentech. Tyto hodnoty modelově vyjadřují očekávanou roční volatilitu indexu S&P 500, tedy míru jeho kolísání, jak ji implikuje trh. Při zjednodušeném statistickém výkladu, který vychází z předpokladu normálního rozdělení výnosů, odpovídá jedna směrodatná odchylka přibližně 68,2 % pravděpodobnosti.

Implikovaná volatilita ve výši 16 % na roční bázi pak při tomto zjednodušeném přepočtu odpovídá přibližně 1 % denní volatility. To znamená, že za předpokladu normálního rozdělení by u zhruba 68,2 % obchodních dní (34,1 % směrem nahoru a 34,1 % směrem dolů) měl denní pohyb indexu zůstat v rozmezí ±1 %. U zbývajících přibližně 31,8 % obchodních dní lze statisticky očekávat pohyb větší než ±1 %.

Podle stejného statistického modelu platí, že přibližně u 27,2 % obchodních dní (2 × 13,6 %) se denní pohyb nachází mezi jednou a dvěma standardními odchylkami, tedy zhruba v rozmezí mezi ±1 % a ±2 %. U přibližně 4,2 % obchodních dní (2 × 2,1 %) se pohyb pohybuje mezi dvěma a třemi standardními odchylkami, tedy mezi ±2 % a ±3 %. Pouze u velmi malé části dní, zhruba 0,2 % (2 × 0,1 %), by statisticky odpovídal denní pohyb větší než ±3 %.

Je však důležité zdůraznit, že skutečné tržní pohyby se těmito rozděleními nemusí řídit přesně a v obdobích zvýšené volatility mohou extrémní pohyby nastávat častěji, než by odpovídalo ideálnímu statistickému modelu.

Volatility Skew

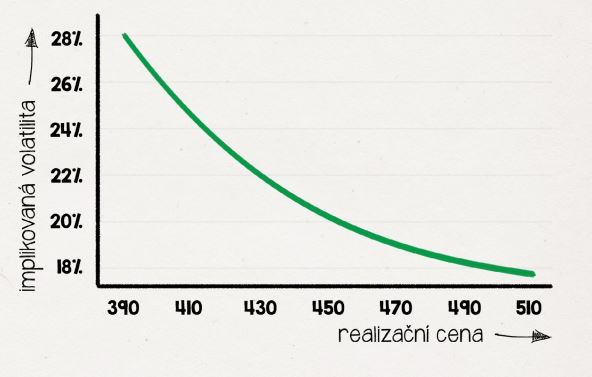

Opce, které mají stejný den expirace, ale různou realizační cenu, nemají stejnou implikovanou volatilitu. To znamená, že opce s různou strike cenou jsou oceněny na základě rozdílného očekáváného pohybu. Put opce na penězích mají zpravidla vyšší implikovanou volatilitu, než put opce mimo peníze. Tento fenomén se označuje jako Volatility Skew, neboli sklon volatility.

Pro každého opčního tradera je nezbytné pochopení vlivu Volatility Skew na jejich investiční rozhodnutí. Put opce mimo peníze s relativně vyšší implikovanou volatilitou lze přirovnat k pojištění proti požáru na váš dům. Šance, že dům začne hořet, je malá. Jestliže ale k tomu dojde, ztráty jsou obrovské. Převedeno na investiční rovinu – pakliže trh hluboce spadne, tyto OTM put opce jsou ochrana proti velké ztrátě na portfoliu.

Časová struktura

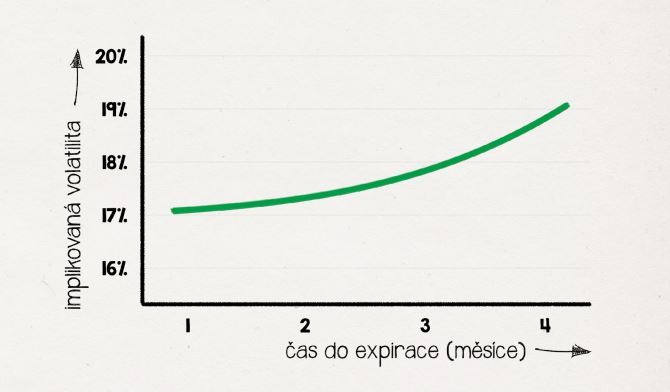

Zatímco volatility skew vyjadřuje rozdíl implikované volatility u opcí se stejným datem expirace, ale s odlišnými strike cenami, časová struktura implikované volatility (term structure) popisuje rozdíly v implikované volatilitě u opcí se stejnou strike cenou, avšak s různými daty expirace.

Opce se stejnou strike cenou, ale s různými daty expirace, mají rozdílnou implikovanou volatilitu, a proto se liší i jejich ceny. Tento efekt odráží, jak trh oceňuje očekávanou míru nejistoty vývoje ceny podkladového aktiva v čase, zejména s ohledem na budoucí události. Implikovaná volatilita například často roste s blížícím se datem zveřejnění kvartálních výsledků, zatímco po jejich oznámení zpravidla klesá.

Časová struktura implikované volatility vyjadřuje vztah mezi implikovanou volatilitou a časem do expirace. Umožňuje posoudit, zda je implikovaná volatilita pro jednotlivé expirace relativně nízká či vysoká. Není neobvyklé, že v letních měsících jsou opce oceněny s nižší implikovanou volatilitou než například v září. Letní období bývá na trzích zpravidla klidnější, což se často projevuje nižší implikovanou volatilitou a levnějším oceněním opcí z pohledu volatility.

| Expirace | Implikovaná volatilita |

| 10 dní | 19,55% |

| 40 dní | 19,73% |

| 70 dní | 18,10% |

| 100 dní | 17,58% |

V posledních letech lze pozorovat, že při poklesech trhu má implikovaná volatilita opcí s kratší expirací tendenci reagovat rychleji a výrazněji než u dlouhodobých opcí. V klidnějších tržních podmínkách bývá implikovaná volatilita krátkodobých opcí často nižší než u dlouhodobých, avšak při náhlých pohybech trhu se implikovaná volatilita krátkodobých opcí zpravidla zvyšuje výrazně více. Čím blíže je opce k expiraci, tím citlivější bývá její implikovaná volatilita na bezprostřední pohyb trhu.

Volatility Smile

Volatility smile označuje situaci, kdy opce na penězích (ATM) mají nižší implikovanou volatilitu než opce mimo peníze (OTM) i v penězích (ITM). V takovém případě se implikovaná volatilita jak u call, tak u put opcí zvyšuje s tím, jak se realizační cena vzdaluje od aktuální ceny podkladového aktiva.

To ukazuje přiložený graf. Volatilita červencových, srpnových a zářijových opcí klesá s tím, jak se přibližují k realizační ceně. A roste s tím, jak se vzdalují od realizační ceny. Kvůli tvaru, který graf znázorňuje, hovoříme o Volatility Smile (graf připomíná úsměv).

Implied Volatility Rank (IV Rank)

IV Rank ukazuje aktuální implikovanou volatilitu konkrétního podkladového aktiva ve vztahu k implikované volatilitě za posledních 52 týdnů. Pokud se IV Rank rovná nule, znamená to, že aktuální úroveň implikované volatility dosáhla nejnižší úrovně za poslední rok. Pokud se Implied Volatility Rank rovná 100, znamená to, že implikovaná volatilita dosáhla nejvyšší úrovně za poslední rok.

Implied Volatility Rank nám pomáhá pochopit, zda je implikovaná volatilita konkrétního nástroje vysoká nebo nízká. Když je implikovaná volatilita vysoká, může být užitečné sledovat opční strategii, která vydělává na klesající volatilitě, zatímco když je implikovaná volatilita nízká, může být užitečné sledovat opční strategii, která vydělává na rostoucí volatilitě.

Obchodování opcí prostřednictvím LYNX

Obchodujte opce na akcie, indexové opce nebo opce na futures na mnoha opčních burzách po celém světě. Prostřednictvím online brokera LYNX je možné obchodovat opce na akcie. Získejte přístup k opčním nástrojům jako je OptionTrader, OptionPortfolio, ComboTrader a Option Strategy Lab, které posouvají analýzu opcí a jednoduchost zadávání opčních pokynů a kombinací na vyšší úroveň.

Přečtěte si také:

Další použité zdroje:

LYNX: De historische en implied volatility van opties (23. 12. 2025); www.lynx.nl/beurs/beurs-koersen/opties/volatiliteit/opties-de-historische-en-implied-volatility/