Poznejte aktuální novinky o společnosti Nike, včetně rozboru grafu a hospodářských výsledků. Pokud hledáte brokera pro obchodování akcií, klikněte zde.

Inflace je hrozbou pro marže

Inflace je dle mého největší hrozbou pro byznys akciových společností, protože růst nákladů přirozeně ukrajuje z marží. Jsou sektory, které jsou vůči tomu více odolné. Jako jsou například společnosti podobné Coca-Cola. Nicméně jsou zde odvětví, které takovou odolnost nemají.

Přestože obuv a oblečení potřebuje každý, v době rostoucích nákladů mají podle mého názoru spotřebitelé sklon hledat levnější substituty nebo nákup odložit. Jídlo, drogérie, léky, zde odložit spotřebu moc nelze, pokud chceme tedy zůstat zdraví nebo dokonce přežít.

Nicméně místo toho, abychom si koupili nové boty každý rok, můžeme si je koupit klidně jednou za dva roky. Nebo si koupíme levnější, neznačkové. Podle mě jde o jeden z klíčových důvodů, proč jsou akcie Nike na mnohaletých minimech. Jelikož spotřebitel už není tolik silný jako před mnoha lety, což ostatně potvrzují mnohá data, jako je vysoká míra delikvence u kreditních karet a nárůst objemů těchto úvěrů, případně schopnost tvořit úspory, které jsou na historických minimech.

Inflace je fenomén, který dokáže velmi nepříjemně překvapovat. Rychle se objeví, stejně tak dokáže relativně rychle i zmizet a vzbudit dojem, že už není. Leč najednou je tu znova. Vzhledem k růstu u tržních výnosů dluhopisového trhu máme indikaci, že stoupá inflační očekávání. Jde o mechanismus, který zná každý absolvent makroekonomie. Pokud inflace stoupá, nebo je takové očekávání, úrokové sazby rostou.

Když tedy rostou tržní výnosy (úrokové míry) dluhopisového trhu, minimálně v myslích investorů dle mého inflační očekávání stoupá. Navíc, jádrové složky u inflačních indexů CPI a PCE jsou pořád tzv. lepkavé. Takže víme, že Federální rezervní systém nemá zrovna volné ruce, co se týče rychlého poklesu v základní úrokové sazbě.

Když by Fed snižoval úrokové sazby moc rychle, riskuje, že ztratí kontrolu jako v roce 2021. Tehdy tržní výnosy rychle rostly, protože odrážely vývoj inflace a očekávání ohledně inflace. Měnová autorita dlouho váhala, díky čemuž podle mě ztratila kontrolu nad makroekonomickou stabilitou a výnosy na dluhopisovém trhu.

Chcete mít přehled o dění na světových burzách?

Vše, co potřebujete vědět do dalšího týdne, se dozvíte v LYNX Týdenním přehledu. Obdržíte jej každou neděli v 10:30.

Akcie Nike: Snížený výhled pro rok 2025

Nike 1. října 2024 oznámil, že stahuje svůj celoroční výhled (fiskální rok 2024) a odkládá den pro investory, protože se připravuje na příchod nového generálního ředitele. Kromě toho firma nechce poskytovat čtvrtletní výhled pro zbytek roku.

V září společnost oznámila, že generální ředitel John Donahoe odstoupí a nahradí ho dlouholetý veterán společnosti Elliott Hill. A to s platností od 14. října 2024.

Při červnovém zveřejnění výsledků za čtvrté čtvrtletí minulého fiskálního roku společnost Nike snížila svůj výhled pro fiskální rok 2025. S odůvodněním, že očekává pokles tržeb, ačkoliv dříve očekávala jejich růst. Matthew Friend však uvedl, že od začátku fiskálního roku se očekávání ohledně tržeb zlepšila. A to vzhledem k trendům návštěvnosti na Nike Digital a maloobchodním prodejním trendům na trhu.

Nadále vidíme mírné zlepšení v trendu vývoje tržeb ve druhé polovině roku ve srovnání s první polovinou. Při plánovaném zavedení a rozšiřování novinek a inovací na trhu nyní očekáváme, že hrubé marže meziročně klesnou.

Matthew Friend, finanční ředitel Nike

Nike uvádí, že očekává pokles tržeb v aktuálním čtvrtletí o 8 % až 10 % a pokles hrubé marže o 1,5 procentního bodu. To je horší odhad než pokles tržeb o 6,9 %, který očekávali analytici z LSEG. Společnost také odkládá tzv. den pro investory. Ten byl plánovaný na listopad a není jasné, zda vůbec proběhne.

Společnost reportovala čistý zisk za tři měsíce končící 31. srpnem ve výši 1,05 miliardy dolarů, což je 70 centů na akcii. Ve srovnání s 1,45 miliardy dolarů, tedy 94 centů na akcii o rok dříve.

- Zisk na akcii: 70 centů vs. 52 centů (konsensus Wall Street).

- Tržby: 11,59 miliardy dolarů vs. 11,65 miliardy dolarů (konsensus Wall Street).

- Čistý zisk: 1,05 miliardy dolarů.

Firma Nike překonala očekávání ohledně zisku o 18 centů, ale již nesplnila očekávání ohledně tržeb. S odůvodněním, že pracuje na úpravě svého produktového sortimentu a přístupu k inovacím. Tržby tudíž klesly na 11,59 miliardy dolarů, což je o 10 % méně než 12,94 miliardy dolarů o rok dříve.

Hrubá marže Nike vzrostla v tomto čtvrtletí o 1,2 procentního bodu na 45,4 %. To je ovšem více než 44,4 %, které očekávali analytici StreetAccount. Přesto zisk v tomto čtvrtletí klesl téměř o 28 %.

Společnost Nike ztrácí podíl na trhu

Za poslední rok byla společnost Nike kritizována za to, že zaostává v inovacích a ztrácí podíl na trhu, jelikož udělala chybný krok a zaměřila se na přímý prodej spotřebitelům prostřednictvím svých vlastních webových stránek a prodejen, namísto prostřednictvím velkoobchodníků. Kritici tvrdí, že zaměření Nike na přímý prodej vedl k tomu, že ztratila přehled o inovacích.

Nová strategie zpočátku skutečně přinesla Nike během pandemie zisky a růst tržeb. Jak se však byznys model rozšiřoval, stával se složitějším a spotřebitelé se začali vracet do kamenných obchodů. Během posledního čtvrtletí tudíž tržby Nike Direct klesly o 13 % na 4,7 miliardy dolarů, zatímco tržby Nike Digital klesly o 15 %. Společnost také očekává, že celkové online tržby v roce 2025 klesnou dvouciferně.

V roce 2023 bývalý generální ředitel John Donahoe začal uznávat, že Nike potřebuje napravit své vztahy s velkoobchodníky. Velkoobchodníci již dříve kritizovali produktovou řadu Nike a opakující se franšízy, které nedokázaly dostatečně zvýšit prodeje. Snažili se také udržet své vlastní zásoby pod kontrolou a pečlivě objednávali jen tolik produktů, kolik bylo potřeba. Důsledkem je, že velkoobchodní tržby Nike za první fiskální čtvrtletí klesly o 8 % na 6,4 miliardy dolarů.

Značkové odvětví s obuví je dnes velmi konkurenční a bude nějakou dobu trvat, než se podaří rozšířit náš podíl na trhu. To se projevilo v našich objednávkách na jaro 2025, které byly přibližně na stejné úrovni jako v předchozím roce. Objednávky byly trochu slabší, než se očekávalo.

Matthew Friend, finanční ředitel Nike

K problému přispívá celkově stagnující trh s teniskami v USA a snížení spotřebitelských výdajů na zboží spadající mezi nové oděvy a obuv. Dle společnosti Euromonitor se očekává, že prodeje obuvi v USA vzrostou v roce 2024 o pouhá 2 % ve srovnání s rokem 2023. Přitom mezi lety 2022 a 2023 téměř stagnovaly. U sportovní obuvi se dle projekce předpokládá růst o přibližně 5,6 %.

Akcie Nike: Klíčový trh v Číně stagnuje

Negativní vývoj fundamentu společnosti Nike byl také ovlivněn nestabilní ekonomikou v Číně. Čína je totiž třetím největším trhem z hlediska obratu. Koncem června společnost varovala před slabšími výhledy v tomto regionu.

Během svého prvního fiskálního čtvrtletí Nike dosáhl v Číně obratu ve výši 1,67 miliardy dolarů. Což bylo mírně nad očekáváním analytiků, kteří předpovídali 1,62 miliardy dolarů. Přesto byl výkon byznysu v rámci regionu slabý a finanční ředitel Friend uvedl, že Nike není imunní vůči náročným podmínkám spotřebitelského prostředí v Číně.

Přes negativní vývoj Friend uvedl, že společnost Nike je optimistická ohledně svého dlouhodobého potenciálu v Číně, jelikož se zlepšuje schopnost dodávat produkty a zážitky místním spotřebitelům.

Čínská centrální banka navíc nedávno představila největší stimulační opatření od pandemie, která by měla poskytnout tamní ekonomice potřebný impuls vedoucí k silnější spotřebě. V analýze pro akcie NIO jsem však vysvětloval, že problematika související se stimulační politikou v Číně je dost složitá.

První fiskální čtvrtletí Nike skončilo před zavedením těchto stimulačních opatření, takže případné zlepšení lze dle mého vyhlížet až po příštích kvartálech.

V čem společnost Nike tolik ztrácí?

Elliott Hill před svým odchodem do důchodu v roce 2020 zastával v Nike několik vedoucích pozic. V polovině října se oficiálně vrátil jako nový generální ředitel společnosti. Oznámení o jeho jmenování v září bylo přijato s chválou od zaměstnanců i trhu.

Analytici ovšem varovali, že může trvat několik čtvrtletí, než vyřeší dlouhodobé problémy společnosti v oblasti distribuce, inovací a firemní kultury. Nový CEO se tak potýká s problémy v několika klíčových oblastech.

Rozhodnutí Nike opustit několik velkoobchodních prodejních kanálů v roce 2021 vedlo k tomu, že společnost zůstala pozadu za konkurencí. Nyní musí Elliott Hill stavět na nedávných snahách posílit velkoobchodní prodeje a znovu navázat vztahy s klíčovými partnery.

Už nyní je patrný určitý pokrok. Za poslední rok Nike obnovila nebo oživila své velkoobchodní partnerství s DSW, Macy’s a Foot Locker. Proto došlo k povýšení Toma Peddieho na pozici viceprezidenta a generálního manažera pro Severní Ameriku. Zajímavé je, že Tom Peddie byl stejně jako nynější CEO v penzi.

V červenci byl znovu přijat na pozici viceprezidenta pro partnerský trh, aby dohlížel na velkoobchodní partnerství. Před návratem do Nike strávil Peddie ve společnosti 30 let, kde nakonec zastával pozici viceprezidenta a generálního manažera pro Severní Ameriku.

Peddieho rozsáhlé zkušenosti v oblasti globálních prodejů a rozvíjejících se trhů by měly pomoci vyvážit strategie Nike zaměřené na přímý prodej spotřebitelům a velkoobchod. Jeho role bude zahrnovat dohled nad všemi aspekty severoamerického trhu s cílem podpořit strategický růst a zlepšit vztahy s maloobchodníky.

Analytik Jefferies Randal Konik

Nike ztrácí podíl v kategorii běžecké obuvi již několik čtvrtletí. Zatímco konkurenti jako Asics, Hoka, On a Brooks nabírají na síle. Část tohoto zaostávání je způsobena obecným nedostatkem inovací v této kategorii a také neschopností se pevně uchytit ve specializovaných prodejních kanálech.

Prodeje obuvi Nike klesly o 10 %, prodeje oblečení poklesly o 9 %, zatímco prodeje sportovního vybavení vzrostly o 15 %. Tržby z přímého prodeje spotřebitelům dosáhly 4,7 miliardy dolarů, čímž překonaly konsensuální odhad 4,58 miliardy dolarů, ale meziročně klesly o 13 %. Velkoobchodní prodeje klesly o 8 % na 6,4 miliardy dolarů, což je pod odhadem 6,56 miliardy dolarů. Prodeje obuvi Converse klesly o 15 % na 501 milionů dolarů, kdežto odhady byly na úrovni 523 milionů dolarů.

Vedení Nike zdůraznilo obnovené úsilí o posílení v této oblasti. Finanční ředitel Matthew Friend uvedl, že objednávky pro tuto kategorii pro jaro 2025 naznačují dvouciferný růst ve srovnání s předchozím rokem. Také zmínil vylepšení produktů. Jako je nový systém maximálního tlumení, nové trailové siluety a nové kolekce s cenou pod 100 dolarů za pár bot.

Přesto analytici poznamenávají, že obnova byznysu pro běžeckou obuv nebude okamžitá a Hillovi může trvat několik let, než tuto oblast vrátí na růstovou trajektorii.

Nike bude trvat více než dva fiskální roky, než se jim podaří napravit dosavadní negativní vývoj. I potom mají konkurenti takový náskok, že Nike je natolik pozadu, že ani nevidí, jak daleko jsou ostatní před nimi.

Burt Flickinger, generální ředitel a zakladatel poradenské společnosti Strategic Resource Group

Ve zprávě UBS analytika Jaye Solea se uvádí, že ceny produktů Nike na sekundárním trhu jsou stále v poklesu, což celkově nevěstí nic dobrého pro značku. Podle údajů UBS průměrná prodejní cena všech produktů značky Nike klesla v září o 9 % oproti předchozímu roku. Průměrná poslední prodejní cena produktů značky Jordan, kterou Nike vlastní, klesla o 12 %.

Podle regionů poklesly v Severní Americe prodeje obuvi o 14 %, prodeje oblečení o 10 %, zatímco prodeje vybavení vzrostly o 34 %. V Číně zůstaly prodeje obuvi nižší, ale klesly méně, než se očekávalo, zatímco prodeje oblečení značky Nike poklesly více, než očekávali analytici.

Aby se s tím Nike vypořádal, rozhodli se snížit přítomnost svých populárních kolekcí, jako jsou Air Force 1, Air Jordan 1 a Dunk, aby vyvážili poptávku po svých produktech. Zároveň bude muset Nike posílit svůj inovační cyklus produktů, aby získal zpět pozornost spotřebitelů, kteří jsou nyní u konkurence.

Nike bude 12 let exkluzivním poskytovatelem oblečení pro NBA

Nike si na dalších 12 let zajistil pozici exkluzivního poskytovatele uniforem a sportovního oblečení pro National Basketball Association (NBA) a Women’s National Basketball Association (WNBA). Šlo tak o obnovení tohoto partnerství, které si Nike dlouhodobě drží.

Podle podmínek nové smlouvy bude Nike globálním partnerem lig v oblasti výstroje, merchandisingu, marketingu a obsahu až do roku 2037. Společnost bude také zodpovědná za navrhování a výrobu uniforem, sportovního vybavení a zboží určeného pro fanoušky. Navzdory nedávným neúspěchům Nike NBA uvedla, že nemá žádné obavy ohledně pokračování spolupráce se společností.

Z našeho pohledu máme v Nike na globální úrovni stoprocentní důvěru. Jsou neodmyslitelnou součástí basketbalu. Jsou našimi partnery v jedné či druhé formě už více než 30 let.

Sal LaRocca, prezident NBA pro globální partnerství

Předchozí smlouva Nike, která začala v sezóně NBA 2017-18, měla údajně hodnotu 1 miliardy dolarů. Poprvé v historii obsahovala logo dodavatele oblečení na dresech NBA a WNBA. Není však zatím jasné, jaká je hodnota prodlouženého kontraktu. Spekuluje se ovšem, že je mnohem vyšší než u předchozích smluv.

Nike je také oficiálním dodavatelem uniforem pro National Football League (NFL) a Major League Baseball (MLB). Smlouva Nike s NFL vyprší po sezóně 2027. Nicméně organizace už otevřela výběrové řízení i dalším zájemcům a jedná tudíž s několika firmami, které o tuto dohodu stojí.

Kontrakt s MLB vyprší až v roce 2029, nicméně Nike letos představil nové uniformy, které hráči i fanoušci kritizovali za to, že byly průhledné, špatně seděly a vypadaly prý amatérsky, tudíž si podle mě Nike musí vztahy s MLB v průběhu let napravit.

Proč jsou akcie Nike oblíbené u hedgeových fondů?

Akcie Nike dle serveru Insider Monkey drží až 66 hedgeových fondů.

Nike má v USA téměř 35% podíl na trhu. Značka pravidelně přidává nové produkty do svého sortimentu, čímž si udržuje zájem zákazníků. V září společnost navázala spolupráci s NIGO a představila exkluzivní kolekci Air Force 111. Společnost se také spojila s Patta a Isabel za účelem uvedení nových kolekcí. Díky těmto partnerstvím může Nike oslovit zákazníky s různými estetickými požadavky a potřebami. A to po celém světě.

I když byznys Nike zaznamenal pokles tržeb ve svém hlavním severoamerickém trhu, pokles byl vyvážen mírným růstem v Číně, v oblasti Asie, Tichomoří a Latinské Americe. Přes mírný růst tržeb dokázala společnost v roce 2024 přinést akcionářům 6,4 miliardy dolarů, z čehož 2,2 miliardy byly vyplaceny na dividendách a zpětný odkup akcií činil 4,3 miliardy dolarů, díky čemuž se dividendový výnos při výplatním poměru nad 42 % blíží ke 2 %.

Zastávám názor, že Nike je mezi spotřebiteli oblíbená značka díky kvalitnímu sportovnímu oblečení. I když se byznysu firmy nyní tolik nedaří, konzistentní výkon společnosti svědčí o její loajální a stabilní zákaznické základně.

Fundamentální analýza akcie Nike

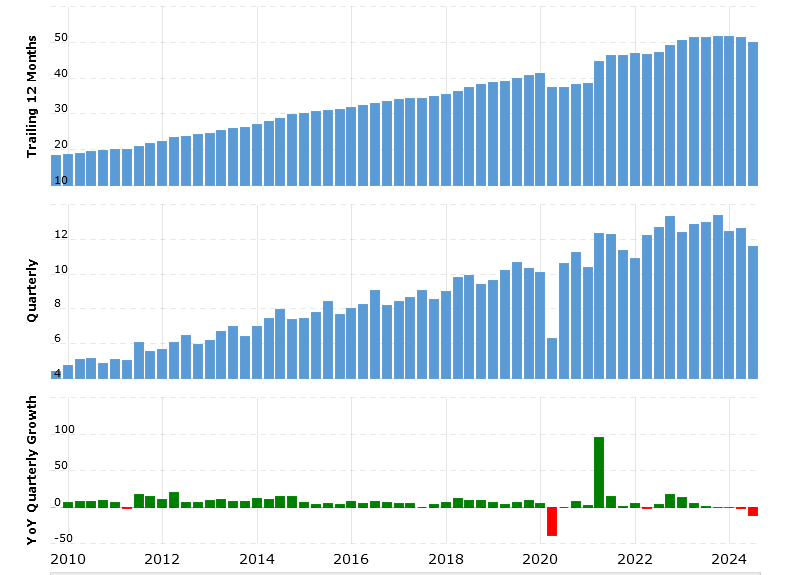

Společnost Nike za první fiskální kvartál meziročně zaznamenala významný pokles obratu o 10,26 % na 11,61 miliard dolarů. Na vývoji kvartálních dat lze jednoznačně sledovat klesající trend, který trvá od přelomu let 2022 a 2023. Zároveň je viditelný na 12 po sobě jdoucích měsících. Od roku 2010 Nike takové regresi ve vývoji nečelil.

Provozní výnos meziročně klesl o téměř 23,53 % na 1,16 miliardy dolarů. Provozní výdaje jsou 4,05 miliardy dolarů a náklady na prodané zboží je ve výši 6,4 miliardy dolarů.

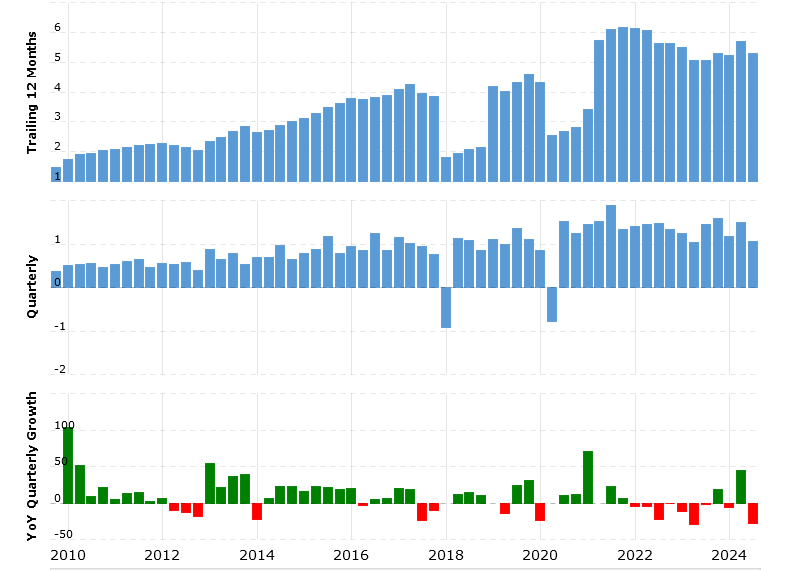

Čistý zisk meziročně klesl o více jak 27 % na 1,05 miliardy dolarů. Jak vyplývá z přiloženého grafu, od konce roku 2022 společnost Nike nedokázala navázat na předchozí stabilní růstovou trajektorii. Zisk na akcii tedy představuje 0,7 dolarů. EBITDA meziročně klesla přes 21 % na 1,35 miliardy dolarů. Volné cash flow je za poslední kvartál 274 milionů dolarů.

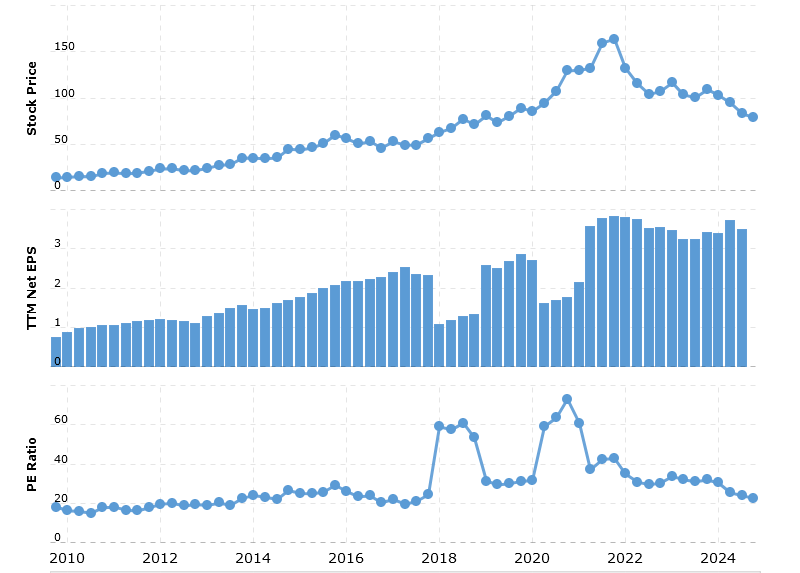

Price to cash flow akcie Nike dosahuje 15 bodů. Price to free cash flow je 16,44 bodů. Price to earnings akcie Nike představuje 22,6 bodů. Price to sales je 2,37 bodů. Zmíněné násobky jsou dle mého názoru na vcelku zdravých úrovních. To znamená, že prismatem těchto ukazatelů nejsou Nike akcie drahé. Multiply jsou aktuální k datu 29. října 2024.

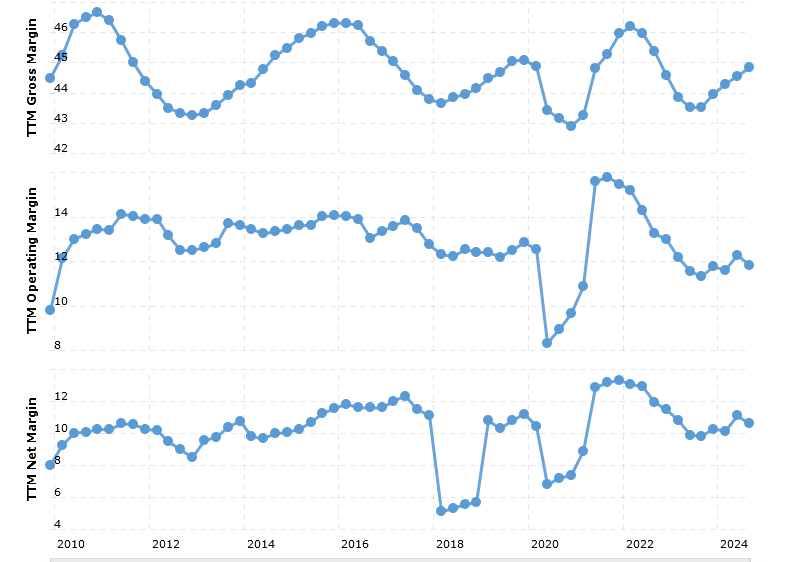

Hrubá marže je za poslední kvartál 45 %. Provozní marže je na 10 %, čistá marže dosahuje 9 %. Rentabilita vlastního kapitálu (ROE) je na 40 %. Rentabilita na investovaný kapitál (ROIC) představuje pěkných 21 %. „Zisk akcionářů“ je tudíž u byznysu společnosti Nike dle mého na velmi pěkných číslech. Ukazatel ziskové výnosnosti (earnings yield) dokonce dosahuje solidních 4,4 %. Dle mého názoru je tudíž titul, pohledem ziskovosti, velmi slibný.

Společnost Nike disponuje hotovostí ve výši necelých 8,5 miliardy dolarů, zatímco v krátkodobých investicích je 1,81 miliardy dolarů. Dohromady je díky tomu v likvidních aktivech skoro 10,3 miliardy dolarů. Firma si drží v tomto ohledu relativně zdravou finanční pozici kontinuálně. Čistý dluh je po odečtení všech závazků 1,83 miliardy dolarů. To znamená, že přebytek dluhu nad likviditou představuje 1,83 miliardy dolarů.

Technická analýza akcie Nike

Jak jsme si zmínili hned v úvodu, akcie Nike od historického maxima z listopadu 2021 ztratily zhruba 60 %. Medvědí trend byl tudíž pro titul hodně těžký. Dostali jsme se ovšem do technických úrovní, které mohou být potenciálně zajímavé. V kombinaci s fundamentálními ukazateli se tak mohou Nike akcie mnohým investorům zdát jako nemalá příležitost.

| Název společnosti | Symbol | Tržní kapitalizace (v mld. USD) | Zavírací cena předchozího dne | Den | Týd. | Měs. | Půl roku | 1 rok | 5 let |

|---|---|---|---|---|---|---|---|---|---|

| NIKE | NKE | 85,04 | 71,99 | -0,01 % | -2,15 % | 16,28 % | 1,22 % | -1,14 % | -25,99 % |

Tržní minium je v cenovém pásmu rozprostírajícím se kolem 69 dolarů. Nejbližší klíčová rezistence se nachází kolem 89,5 dolaru. Jedná se přirozeně o dost široké kurzové rozpětí. Jestli se však cena titulu bude vyvíjet v rámci rozpětí, možná lze pak na základě techniky hádat, že se trh chystá na průlom směrem nahoru.

Závěrem: Akcie Nike jsou levné, ale s vykřičníkem

Akcie Nike od historických maxim ztratily velkou část své hodnoty. Propad o 60 % není málo, ale díky tomu se valuace vrátila do mnohem rozumnějšího stavu.

Z pozorování multiplů a ukazatelů ziskovosti víme, že ke konci roku se Nike akcie obchodovaly s price to earnings na 46,5 bodech, nyní je to pouze 22,6 bodů. Zisková výnosnost tehdy činila jenom přes 2 %, nyní pěkných 4,4 %.

Přitom byznys společnosti generuje akorát o něco menší čísla než právě ke konci roku 2021. Je ovšem pravda, že společnost se potýká nejen se stagnací, ale s mírným oslabováním svého byznysu.

Nic není černobílé, takže i Nike má podle mě rozhodně své mouchy. Nicméně pohledem kontrariánského investora lze v titulu spatřovat možnou příležitost k investici. Firma nabízí určitý fundamentální polštář, když se jejich byznys ještě o něco zhorší. Pokud je investor riziko ochotný přijmout, může se mu krok podle mého osobního názoru časem pěkně vyplatit.

- Tato analýza byla vytvořena 28. 10. 2024. Datum publikace analýzy se může lišit. Autor potvrzuje, že v době vytvoření analýzy ve svém portfoliu nedržel akcie dané společnosti.

- Analýza nepracuje s žádnými matematickými modely, na základě kterých by byl predikován pohyb ceny dané akcie. Analýza je založena na technické analýze v kombinaci s rozborem fundamentálních výsledků a je založena čistě na autorových znalostech a schopnostech pracovat s grafy a analyzovat makroekonomické i mikroekonomické údaje.

- Pokud není v analýze řečeno jinak, jedná se zpravidla o krátkodobou předpověď s výhledem na příští 3 měsíce od data vytvoření analýzy. Autor však upozorňuje, že jde čistě jen o odhad, jelikož nelze předem předvídat veškeré faktory, které mohou mít na vývoj ceny analyzované akcie vliv.

- Nejedná se o pravidelnou analýzu a autor nemůže předem zaručit, kdy (a zda vůbec) v budoucnosti dojde k nové analýze na stejný akciový titul, ačkoliv je jeho cílem o jednotlivých akciích informovat opakovaně a reagovat tak na aktuální vývoj.

- LYNX potvrzuje, že autor není v žádném jiném střetu zájmů, který by byl v rozporu s Politikou střetu zájmů společnosti LYNX. Shrnutí Politiky střetu zájmů společnosti LYNX je k dispozici na našem webu zde: Shrnutí Politiky střetů zájmů společnosti LYNX.

O autorovi analýzy:

Jaroslav Jarolím je vystudovaný ekonom, který našel zálibu ve slavných dílech autorů jako je Adam Smith, David Ricardo a John Keynes. Téměř čtyři roky se věnuje technické analýze kapitálových trhů, k čemuž začal později komplementárně využívat i fundamentální analýzu. Zaobírá se ovšem i makroekonomií, a především měnovou politikou. Jedná se totiž o zásadní disciplíny, které jsou třeba pro pochopení celého kontextu finančního trhu.

Na všechna zmíněná témata už Jaroslav roky pravidelně publikuje. Především se snaží své čtenáře v těchto oblastech vzdělávat a poskytnout jim ucelenou myšlenkovou mapu, jak nad celým finančním světem přemýšlet. Osobně totiž preferuje komplexní znalostní základ, díky kterému může každý účastník trhu minimalizovat případná rizika. Jaroslav Jarolím není zaměstnancem společnosti LYNX B.V., ale je jejím externím spolupracovníkem a vytváří především expertní investiční analýzy.

Použité zdroje:

Editorial credit: Indoor Vision / Shutterstock.com

Yahoo Finance: Is NIKE, Inc. (NKE) the Most Promising Long-Term Stocks According to Hedge Funds? (28.10.2024); www.finance.yahoo.com/news/nike-inc-nke-most-promising-223424050.html

CNBC: Nike withdraws guidance, postpones investor day as it gears up for CEO change (28.10.2024); www.cnbc.com/2024/10/01/nike-nke-earnings-q1-2025.html

CNBC: Nike renews uniform partnership with NBA, WNBA as NFL opens bidding process to competitors (28.10.2024); www.cnbc.com/2024/10/21/nba-wnba-and-nike-renew-uniform-partnership.html

Yahoo Finance: Elliott Hill Starts as Nike’s CEO Today: Here Are 4 Key Priorities He Needs to Address (28.10.2024); www.finance.yahoo.com/news/elliott-hill-starts-nike-ceo-161645302.html

Seeking Alpha: Nike in charts: Footwear and apparel sales drop 11% from last year (28.10.2024); www.https://seekingalpha.com/news/4155254-nike-reports-mixed-fq1-results-beat-on-profit-miss-on-sales-delays-investor-day

Seeking Alpha: Nike in charts: Nike reports mixed results with a beat on profit, miss on sales; delays Investor Day (28.10.2024); www.seekingalpha.com/news/4155226-nike-in-charts-footwear-and-apparel-sales-drop-11-from-last-year-in-fq1

Vývoj inflace v 70. letech a v současnosti ve Spojených státech. Zdroj: Jaroslav Jarolím, zdroj dat: tradingview.com (28. 10. 2024)

Macro Trends: Nike Revenue 2010-2024 | NKE (28. 10. 2024); www.macrotrends.net/stocks/charts/NKE/nike/revenue

Macro Trends: Nike Net Income 2010-2024 | NKE (28. 10. 2024); www.macrotrends.net/stocks/charts/NKE/nike/net-income

Macro Trends: Nike Profit Margin 2010-2024 | NKE (28. 10. 2024); www.macrotrends.net/stocks/charts/NKE/nike/profit-margins

Macro Trends: Nike PE Ratio 2010-2024 | NKE (28. 10. 2024); www.macrotrends.net/stocks/charts/NKE/nike/pe-ratio

Přečtěte si také:

Tento článek nemáme v úmyslu aktualizovat, ale může stát, že budeme publikovat další analýzy pro stejnou akcii.