Co je výsledková sezóna a jak na ní vydělat?

V posledních dnech se toho hodně napsalo o propadech cen akcií společností Apple a Twitter a naopak o růstu ceny akcií Facebook. Hnacím motorem těchto silných pohybů byly kvartální výsledky uvedených firem. Investoři, kteří před zveřejněním výsledků správně odhadli budoucí vývoj, si připsali krásné zisky. Ti, kdo věřili v opačný scénář, pouze sledovali, jak se jejich pozice propadají do červených čísel.

Investoři porovnávají očekávání z posledního kvartálu či předchozího roku s aktuálními výsledky. Je paradoxní, že i když společnost dosáhne vysokých tržeb, vykazuje zisk a konzistentní růst, stále to nemusí být impulz pro růst ceny jejích akcií. Investoři mohou i tato “pozitivní” čísla považovat za negativní signál v případě, že jsou horší než tržní očekávání. Investoři musejí nové informace rychle zpracovat a reagovat na ně. To může způsobit silný nárůst nebo pokles cen akcií.

Období vyhlašování výsledků je proto vždy plné nejistoty na trhu. Otázkou zůstává, zda je možné z této nejistoty a nervozity na trhu nějak těžit. Odpověď je jednoduchá – ano, a to s pomocí opcí! A navíc lze vydělávat, ať se akcie vydají nahoru nebo dolů, a to bez zdlouhavých analýz a studia očekávání analytiků.

Implikovaná volatilita a Earnings

Nejistota na trhu opcí je zahrnuta do volatility, konkrétně do implikované volatility. Ta je indikátorem očekávaného budoucího cenového pohybu podkladového aktiva opce. Čím je implikovaná volatilita vyšší, tím větší pohyb (jedním nebo druhým směrem) trh očekává. S blížícím se vyhlašováním výsledků společnosti narůstá implikovaná volatilita, jelikož investoři jsou nervózní ohledně možných prudkých změn v cenách akcií. S rostoucí nejistotou na trhu a s rostoucí implikovanou volatilitou roste i cena opcí. Naopak po vyhlášení výsledků implikovaná volatilita spolu s cenou opcí výrazně klesá, protože investoři již znají aktuální čísla o hospodaření společnosti a stihli je zahrnout do ocenění akcií.

Jakou opční strategii využít?

Ceny akcií se první obchodní den po vyhlášení výsledků mohou pohnout více, než je jejich průměrný denní pohyb. Při vysokých cenách opcí a s očekáváním poklesu implikované volatility je možné s použitím vhodné opční strategie vydělávat i přes výrazné změny cen akcií.

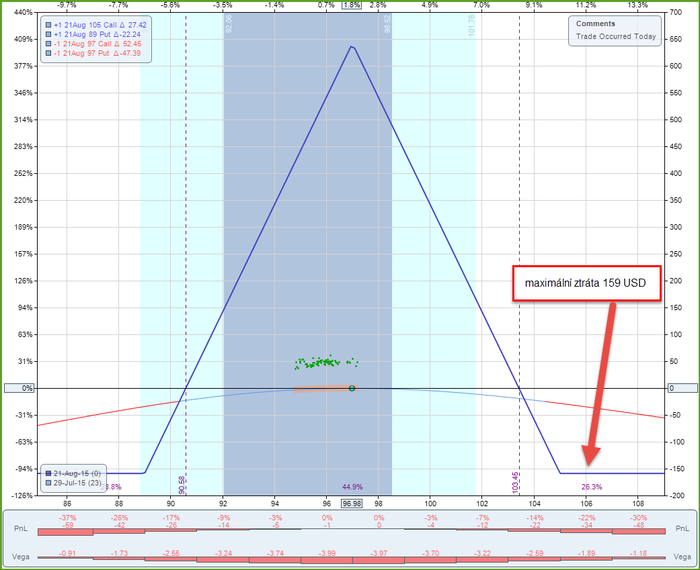

Vhodnou strategií je využití opčního spreadu Iron Butterfly. Jde o opční kombinaci s limitovaným rizikem i limitovaným ziskem, která je využívána při spekulaci na změny implikované volatility. Konstrukce se skládá z nákupu put opce “mimo peníze”, prodeje call i put opce “na penězích” a nákupu call opce “mimo peníze”. Maximálním ziskem je čistá výše obdržené opční prémie. Riziko je omezeno do výše rozdílu realizačních cen nakoupených a prodaných call (nebo put) opcí sníženého o výši čisté obdržené prémie.

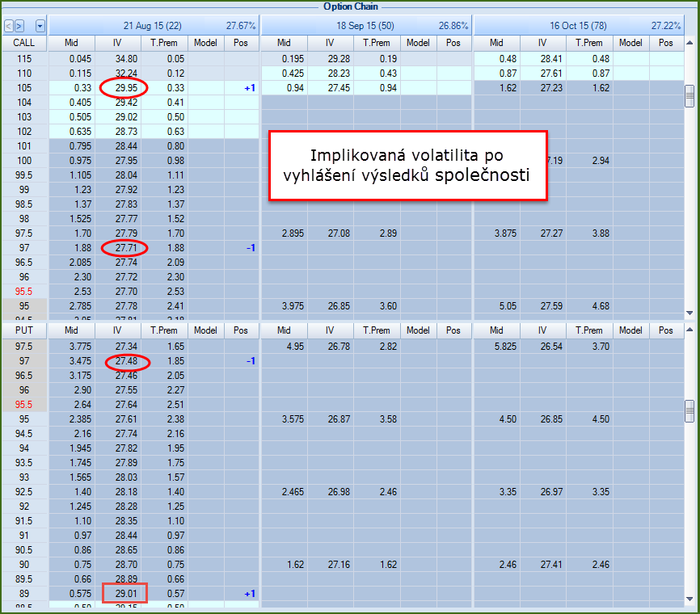

Jako příklad uveďme akcie Facebooku 29. července 2015, kdy firma po uzavření burzy oznámila kvartální výsledky. V den vyhlašování se akcie firmy obchodovaly těsně pod 97 USD. Spread Iron Butterfly, tvořený nákupem put opce s realizační cenou 89 USD, prodejem put a call opce s realizační cenou 97 USD a nákupem call opce s realizační cenou 105 USD, vykazoval maximální omezenou ztrátu 159 USD za každý zobchodovaný spread. Maximální zisk na opční kombinaci byl 641 USD.

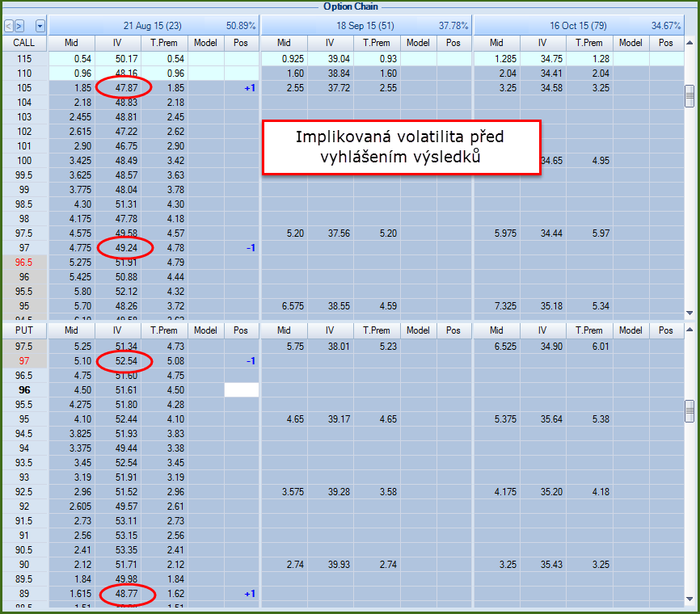

Po zavření burzy byly vyhlášeny výsledky hospodaření Facebooku. Jelikož byla opční burza zavřená, bylo nutné počkat do dalšího dne na její otevření. V opčním řetězci vidíme vysokou implikovanou volatilitu mezi 47,87 a 52,54 u put i call opcí s námi zvolenými realizačními cenami.

Následující den hned při otevření burzy se tyto hodnoty velmi výrazně propadly.

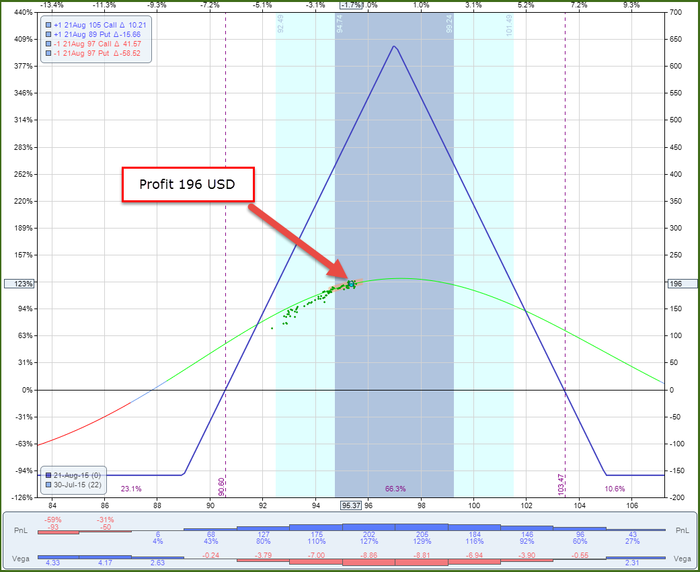

V důsledku poklesu implikované volatility klesla i opční prémie a opční spread byl v zisku 196 USD, což je 123 % maximální potenciální ztráty.

Akcie Facebooku den po oznámení výsledků poklesly až o 5,4 % na minimum 91,80 USD, ale i přes takto velký pohyb byl spread v zisku 123 USD. Bylo to proto, že zisk z poklesu implikované volatility byl vyšší než ztráta v důsledku změny ceny podkladového aktiva. V řeči řeckých písmen, pozitivní vliv vega byl vyšší než negativní vliv delta.

I o tom je obchodování opcí. Není potřeba správně odhadnout vývoj ceny akcie, aby bylo dosaženo zisku!

Zajímá Vás, jak nakoupit akcie se slevou nebo jak získat extra příjem z Vašeho portfolia? Objevte další opční strategie, ze kterých můžete výrazně benefitovat na stránce Opční strategie.

Obchodování opcí prostřednictvím LYNX

Obchodujte za příznivé poplatky s nejrůznějšími finančními instrumenty jako jsou akcie, ETF, futures, opce, CFD a forex. Dále pro vás pravidelně připravujeme naše týdenní investiční newslettery a vysíláme vzdělávací webináře. Prostřednictvím LYNX získáte přístup k profesionálním obchodním platformám.

Chcete převést zahraniční ceny akcií nebo ceny ETF na eura? Pak použijte převodník měn. Navíc pro vás pravidelně zveřejňujeme aktuální obchodní příležitosti na trhu a novinky ze světa investic v rámci Investičního portálu. V případě jakýchkoliv dotazů můžete bezplatně využít naší klientské podpory.